Счет бухгалтерского учета – это специальный способ

группировки, текущего отражения и контроля изменений отдельных однородных

объектов бухгалтерского учета.

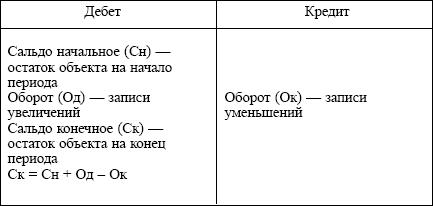

Счет представляет собой двустороннюю

таблицу: левая сторона – Дебет, правая – Кредит. Эти термины

стали применяться в период зарождения бухгалтерского учета в западноевропейских

странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции,

и эти слова использовались для обозначения расчетных взаимоотношений между

купцами и банкирами. В последующем они превратились в термины бухгалтерского

учета.

В зависимости от содержания бухгалтерские

счета подразделяются на:

активные – предназначены для учета

имущества по наличию, составу и размещению;

пассивные – отражают учет имущества по

источникам его образования. Активный счет

По активным счетам сальдо может быть только

в дебете или отсутствовать. Пассивный счет

По пассивным счетам сальдо может быть

только в кредите или отсутствовать.

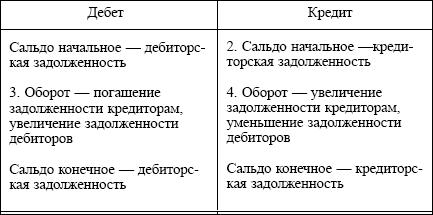

Кроме активных и пассивных счетов, в

практике бухгалтерского учета используются активно-пассивные счета. Они имеют

признаки и тех и других счетов. Активно-пассивные счета применяются, как

правило, для учета каких-либо расчетов.

Активно-пассивные счета могут иметь как

дебетовый, так и кредитовый остаток.

Специальная группа забалансовых счетов

предназначена для учета ценностей, не принадлежащих организации или требующих

особого контроля. К подобным объектам могут относиться основные средства,

находящиеся у организации на условиях текущей аренды; товарно-материальные

ценности на ответственном хранении; бланки строгой отчетности и т. п.

Структура забалансовых счетов не отличается от структуры балансовых счетов. Активно-пассивный счет